Sparen voelt veilig. Je zet geld opzij, raakt het niet aan, en je saldo blijft netjes groeien. Tenminste, dat denk je, maar in werkelijkheid gebeurt er iets anders: je geld wordt minder waard. Niet omdat je het uitgeeft, maar omdat inflatie in stilte aan je koopkracht knaagt. We gaan het je laten zien in keiharde euro’s.

Inflatie: de stille dief van je portemonnee

Inflatie is simpel gezegd: alles wordt duurder. Of het nu om boodschappen, energie of je favoriete sneakers gaat, je betaalt elk jaar iets meer. Laten we zeggen dat de inflatie 4% is. Dat houdt in dat wat je dit jaar voor € 100 koopt, je volgend jaar opeens € 104 kost. Gemiddeld stijgen de prijzen elk jaar met een paar procent. Dat lijkt weinig, maar ieder jaar wordt dat bedrag dus wéér met een paar procent hoger. Op lange termijn tikt dat hard aan. Als jouw spaargeld in diezelfde tijd níét meestijgt, kun je er dus steeds minder mee kopen. Nou, en dat is de reden waarom je het niet op je spaarrekening wil laten staan.

De invloed op je koopkracht: een concreet voorbeeld

Stel je hebt € 10.000 op je spaarrekening staan. De spaarrente bij je bank is 1,5 procent. Na een jaar heb je dan € 10.150. Klinkt oké, toch? Maar met 4% inflatie daalt de koopkracht van je geld. Wat je nu voor € 10.000 kunt kopen, kost over een jaar € 10.400. Je hebt dus eigenlijk € 250 aan waarde verloren, ondanks dat je rente bijgestort hebt gekregen. Het geld is wel nog steeds van jou, maar je kunt er simpelweg minder mee doen dan eerst. Oftewel, minder boodschappen in je kar, minder liters benzine in je tank, minder vierkante meters huis voor hetzelfde geld.

Rente vs. inflatie: een ongelijke battle

De spaarrente staat al jaren extreem laag. Oké, sommige banken bieden inmiddels weer een klein beetje rente, maar dat weegt nog steeds niet op tegen de inflatie. Als je nog even weer we de getallen uit het voorbeeld nemen, en je krijgt 1,5% rente, maar de inflatie is 4%. Dan verlies je dus elk jaar 2,5% aan koopkracht. Niet omdat je geld weg is, maar omdat je er simpelweg minder mee kúnt doen.

Dat is het lastige aan inflatie: je ziet het niet direct, maar het effect in je portemonnee is reëel. Je ziet je saldo misschien groeien met een paar tientjes rente per jaar, maar je kunt er steeds minder voor terugkopen. En dat is zuur. Want terwijl je denkt dat je spaart, verlies je eigenlijk langzaam geld.

Hoe voorkom je dat je geld verdampt?

Gelukkig is er een manier om je geld te beschermen tegen inflatie! Kijk, eindelijk goed nieuws. Door je geld te beleggen, kan je verlies aan koopkracht tegengaan. En nee, daar hoef je geen hogere wiskunde voor gestudeerd te hebben. Beleggen is de afgelopen jaren veel toegankelijker geworden, en we’re here for it!!

Klaar voor een mini-tutorial? Er bestaan tegenwoordig apps zoals Trade Republic, die het mogelijk maken om ‘gewoon’ via je telefoon te beleggen, en dat kan al vanaf een paar euro per maand. Niks grootkapitaal, of zakken met cash die je moet hebben liggen. Nee, simpel, snel en gebruiksvriendelijk.

Moet je daar dan veel tijd aan besteden? Ook dat is een misvatting. We raden wel aan om je enigszins in te lezen over de aandelenmarkt, maar je hoeft er geen studie van te maken. Als je begrijpt hoe het werkt en welke producten je kunt kopen (denk aan: aandelen of Exchange-Traded Funds, ook wel ETF’s), dan kun je al zelfstandig een order plaatsen. Tip: lees ons boek Van Spaarvarken naar Beurswolf, waarin je in 8 simpele stappen leert beleggen.

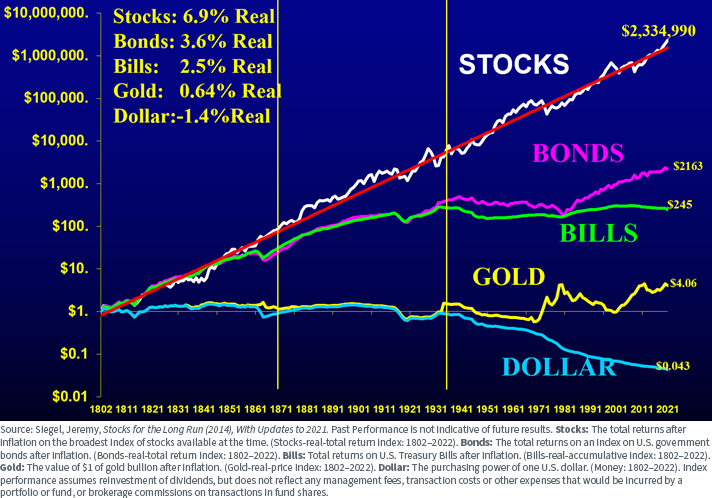

Het grote verschil tussen beleggen en het geld op je spaarrekening laten staan? Beleggen heeft wél groeipotentieel. Is dit zonder risico? Nee, dat niet. Beleggen gaat gepaard met risico’s. Koersen kunnen schommelen en niets is gegarandeerd. Maar historisch gezien stijgt de waarde van een goed gespreide beleggingsportefeuille gemiddeld veel harder dan de inflatie. Daardoor zet je je geld dus voor je aan het werk als je belegt.

Waarom nú beginnen slim is

Veel starters schuiven beleggen voor zich uit, bang om iets verkeerd te doen. Maar dat wachten kost je juist groei. Hoe eerder je begint, hoe langer je kunt profiteren van het rente-op-rente-effect. Dat werkt als een sneeuwbal: je winst wordt herbelegd, en die winst levert weer extra winst op. Begin je pas over vijf jaar, dan loop je al vijf jaar dit effect mis. Begin je met beleggen, dan zet je je geld voor je aan het werk. Het wordt meer, zonder dat je er iets voor hoeft te doen.

En nog zo’n belemmering die we met alle liefde ontkrachten: je hoeft echt niet alles in één keer te investeren. Bij Trade Republic kun je bijvoorbeeld automatische spaarplannen instellen. Elke maand beleg je dan automatisch een vast bedrag, bijvoorbeeld in een ETF of aandeel dat bij je past. Dit kan 10, 50 of 100 euro zijn, maar net wat je kunt missen. Geen gedoe, geen stress, wel rust én op de lange termijn veel meer potentie dan op je spaarrekening.

Waarom beleggen een goed alternatief is

Beleggen klinkt voor veel mensen spannend, maar het is in feite een manier om je geld voor je te laten werken. Zeker als je je geld voor de langere termijn niet nodig hebt. Stel, je belegt datzelfde bedrag van € 10.000 in een goed gespreide ETF en je haalt een gemiddeld rendement van 6% per jaar (let op: dit is een voorbeeld, geen garantie). Dan heb je na een jaar € 10.600. Trek daar de 4% inflatie vanaf, en je koopkracht is gegroeid met 2% in plaats van gekrompen met 2,5%. Dat is het verschil tussen je geld laten ‘slapen’ (= sparen), of het ‘voor je laten werken’ (= beleggen). En na tien jaar wordt dat verschil enorm.

Dus, wat is wijsheid?

Begrijp ons niet verkeerd: sparen is zeker niet waardeloos. Iedereen heeft een buffer nodig voor noodgevallen of kortetermijnplannen, zoals dat weekendje weg of een nieuwe laptop, en dat je het geld voor zulke doelen op je spaarrekening laat staan, is volkomen logisch. Maar als je spaargeld jarenlang laat staan omdat je het niet direct nodig hebt, terwijl het op je spaarrekening langzaam in waarde afneemt, dan is dat zonde. Als je écht wilt dat je geld z’n waarde behoudt, of zelfs groeit, dan is beleggen geen luxe, maar bijna noodzakelijk. Stel het dus niet langer uit, maar kom in actie.

Zeker nu inflatie voorlopig niet lijkt te verdwijnen, is het slim om je geld niet te laten verdampen op je spaarrekening. Zet je geld voor je aan het werk. Begin klein, begin rustig, maar begin wel. En met een app als Trade Republic is die eerste stap niet alleen laagdrempelig, maar ook nog eens verrassend makkelijk. Meer weten over hoe Trade Republic werkt? We leggen het je in dit artikel allemaal piekfijn uit.

{kind=link}