Yes! De blauwe envelop bracht goed nieuws: je krijgt geld terug van de Belastingdienst. Veel mensen ontvangen in april de belastingteruggave, maar wat doe je ermee? Nieuwe sneakers? Weekendje weg? Of toch iets waar je op de lange termijn écht blij van wordt? In dit artikel geef ik je vier slimme opties om je belastingteruggave goed te besteden. Niet omdat je niet mag genieten, maar omdat een bewuste keuze nu later een groot verschil kan maken.

Laat je geld voor je werken door de belastingteruggave te beleggen

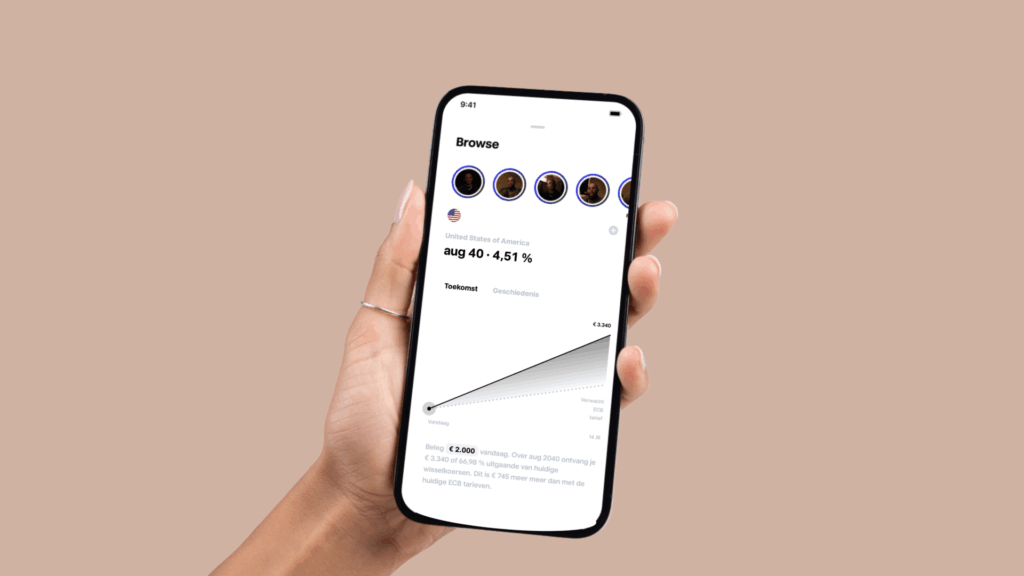

Misschien heb je het vaker gehoord, maar het blijft een feit: geld dat stilstaat op je betaalrekening verliest waarde door inflatie. Beleggen is een manier om je geld te laten groeien, zeker als je een lange adem hebt. Stel dat je €800 terugkrijgt van de Belastingdienst en je stopt dat in een wereldwijd gespreid indexfonds. Met een gemiddeld rendement van zo’n zes procent per jaar is dat bedrag over twintig jaar meer dan verdubbeld. Klinkt goed, toch? Als je wilt starten met beleggen, kies dan een beleggingsplatform dat past bij jouw risicoprofiel en doelen. En het allerbelangrijkste advies: spreiden, spreiden, spreiden.

Investeer in jezelf en start een side hustle

Heb je altijd al iets voor jezelf willen beginnen door middel van een leuke sidehustle? Misschien fotografie, een Etsy-shop, of freelance werk in jouw vakgebied? Je belastingteruggave kan net dat duwtje zijn om te starten. Een kleine investering kan al voldoende zijn om een website te bouwen, een cursus te volgen of de eerste materialen aan te schaffen. En het mooie is: je vergroot niet alleen je inkomsten, maar ook je persoonlijke ontwikkeling en zelfvertrouwen. Waar droom jij al langer van om te doen, maar komt het er steeds niet van? Zou dit het moment kunnen zijn om het serieus op te pakken? Mijn tip: maak een mini-businessplan voor jezelf. Het hoeft niet perfect te zijn. Begin klein, test je idee, leer wat werkt (en wat niet), en geef jezelf de ruimte om te groeien.

Denk aan later en start met pensioen opbouwen

Oké, pensioen klinkt misschien een beetje saai of ver weg. Maar geloof me, je toekomstige zelf zal je dankbaar zijn als je nu al een beetje vooruitdenkt. Zeker als je ondernemer bent of als je niet genoeg pensioen opbouwt via je werkgever, is het slim om hier extra op in te zetten. Je kunt er bijvoorbeeld voor kiezen om geld apart te zetten in een lijfrenteproduct bij een bank of verzekeraar. Dit heet pensioensparen, en het mooie is: je krijgt hier belastingvoordeel over. Een andere optie is het benutten van je jaarruimte: dat is het bedrag dat je fiscaal voordelig extra mag storten als je in voorgaande jaren te weinig pensioen hebt opgebouwd. Wil je weten hoeveel jaarruimte je hebt? Check dan eens de website mijnpensioenoverzicht.nl of gebruik een handige rekentool van je bank.

Je belastingteruggave is geen “gratis geld”. Je hebt het immers zelf betaald, alleen iets te veel. Zie het daarom als een kans om jezelf een voorsprong te geven en besteed het nuttig.

Sparen tegen hoge rente

Sparen is lang het ondergeschoven kindje geweest, omdat de rente jarenlang zo laag was. Maar dat is inmiddels aan het veranderen. Met de huidige spaarrentes kun je weer een beetje rendement halen, vooral als je bereid bent om buiten de traditionele grote banken te kijken. Denk aan online banken of deposito’s die binnen de EU vallen en onder de depositogarantie vallen. Sparen is ideaal als je een buffer wilt opbouwen voor noodgevallen of als je weet dat je binnen een paar jaar een grote uitgave gaat doen, zoals een vakantie, een studie of een nieuwe woning. Heb jij al een spaarbuffer waar je rustig van slaapt? Zo niet, dan is dit misschien hét moment om die op te bouwen. Vergelijk verschillende aanbieders en let goed op de voorwaarden. Een paar procent rente extra lijkt misschien niet veel, maar op langere termijn kan het echt verschil maken.

Geef je geld een doel

Je belastingteruggave is geen “gratis geld”. Je hebt het immers zelf betaald, alleen iets te veel. Zie het daarom als een kans om jezelf een voorsprong te geven en besteed het nuttig. Je zult er later blij mee zijn.